Les USA sont insolvables ? L'EUROPE doit payer !

Au moment où la Grèce passe sous les fourches caudines de Union Européenne et du FMI, il nous a paru utile de faire un très court post sur la dette américaine.

Dans notre esprit, il ne fait dans pas de doute que les agences de Notation ont fait le jeu des USA en ouvrant la première grande crise monétaire de la zone Euro. Affaiblir l’Euro ponctuellement n’est pas un objectif en soi : il faut que pour une période assez longue, la solidité de la monnaie européenne soit suffisamment ébranlée pour que l’Europe ne voit pas affluer vers elle les capitaux destinées d’ordinaire au marché financier américain.

C’est que depuis 2007, la couverture du déficit de la balance des paiements américaine n’est plus assurée par le solde net des flux financier. Et dans ce cas, l’affaiblissement de la monnaie américaine ou des attaques spéculatives contre le dollar sont à craindre. Un souci de plus pour une Amérique déjà bien éprouvée.

Les agences de notation américaine ont donc joué un rôle très positif en abaissant à plusieurs reprise la note de la Grèce, puis en faisant entrer l’Espagne dans leur collimateur - et demain sans doute le Portugal. Collusion avec l’administration américaine ? C’est possible. Complaisance et service rendu au pouvoir ? C’est probable. Les agences de notation après avoir failli sur toute la ligne en matière d’anticipation des risques ont besoin de redorer leur blason.

Et quoi de mieux pour (re)gagner la confiance de la nouvelle administration que de servir les intérêts de l’Amérique au détriment de l’Europe – et de l’Euro.

Ce post vise à combler une lacune : faire vis-à-vis des USA, le travail qu’aucune agence de notation n’ose faire. Les USA ne méritent plus la note AAA+ leur permettant d’emprunter à bon compte. Tout observateur honnête devrait avertir les investisseurs des risques qu’ils courent en achetant des bons du Trésor et des produits financiers américains. Ces risques sont aveuglants pour peu que l’on tienne compte de la réalité de la dette fédérale et de la dette nationale des USA

Les chiffres sont tellement accablants qu’ils pourraient presque se passer de commentaires.

Les deux graphiques accompagnant ce post ont été élaborés pour que le lecteur puisse revenir à eux rapidement armée de quelques informations essentielles. Nous avons réduit les commentaire à l’essentiel.

Nous ferons à la fin de ce cours billet une recommandation à destination des investisseurs éventuels croyant encore à l’avenir des USA. C’est une recommandation ironique, puisque ce blog n’a aucun souci de la sécurité des placements financiers et de leur rendement. En période de crise, je donne la préférence à la liquidité : champagne pour tout le monde !!!

Nous avons donné des pourcentages en nombre entier, il y a donc une différence entre les pourcentages et leur cumul sur les graphiques. Cela ne change rien à l’argumentation.

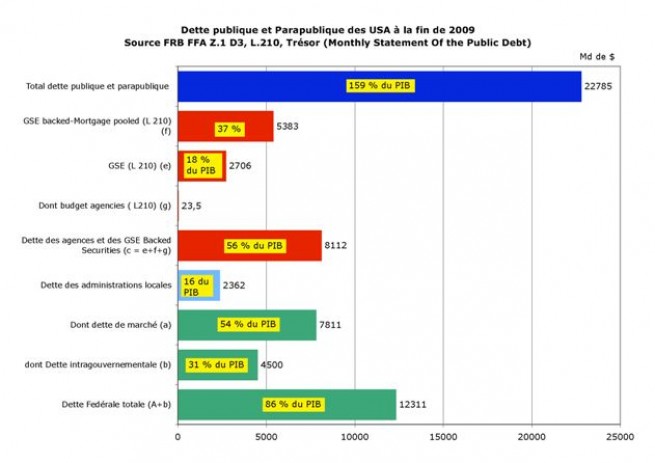

A – La dette publique.

1° La dette publique (en vert)

Les chiffres concernant la dette souveraine américaine ont une particularité, leurs citations s’accompagnent souvent des plus grandes confusions.

La Dette fédérale souveraine des USA était de 12311 Md de $ au 31-12-2009, soit 86 % du PIB (a+b).

La dette de marché – constituée de titres négociables et non-négociables - était de 7811 Md de $, soit 54 du PIB (a). C’est souvent elle qui est utilisée pour calculer le poids dépenses publique en % de PIB

La part de la dette couverte par les excédents des fonds sociaux (Funds et Trust funds américaines) était de 4500 Md de $ soit 31 % du PIB (b). Mal connue, cette partie de la dette souveraine est souvent occultée.

La dette des « administrations étatiques et locales » (state and local governments) est de 2362 Md de $, soit 16 %. Elle figure en bleu sur le graphique. Nous l’intégrons ponctuellement à la dette souveraine des USA car elle est un élément de l’endettement public du pays.

Le chiffre de l’endettement public total est donc de 14673 soit 103 % du PIB.

2° La dette parapublique (en rouge)

La dette parapublique fait la synthèse des dettes des Agences et des Entreprises soutenues par L’Etat, les célèbres Governement Sponsored Enterprise ou GSE (Fannie Mae, Freddie Mac, Ginnie mae, Salie mae..)

Leur passif se divise en budget des Agences (g), Créances des GSE (e) proprement dites et créances titrisées garanties par les GSE (f). Le budget des Agences est négligeable (23,5 Md de $), il n’en est pas de même des portefeuilles de créances détenues en portefeuilles par les ( et) et des créances titrisées (f) dont les montants sont respectivement de 2706 Md de $ et 5383 Md de $.

Le total du passif des Agences et GSE est donc de 8112.

Ce passif est principalement constitué de crédits hypothécaires en portefeuille ou hors portefeuille gérés par les géants du refinancement des crédits immobiliers hypothécaires que sont Fannie Mae, Freddie Mac et Ginnie Mae. Les produits de titrisation des MBS sont des Mortage Backed Securties (MBS) ou obligation adossées à des crédits hypothécaires gagées sur la valeur des logements. On peut encore les noter RMBS, le R soulignant qu’il s’agit de crédit résidentiel. Ils sont recensés par la FED sous la désignation de paquet de créances titrisées par les GSE (GSE Backed-Morgage polled)

Il faut s’arrêter un instant sur le montant total de cette dette : 8112 Md de $. Ce montant est en effet supérieur à celui de la dette de marché de l’Etat fédéral (a). C’est un fait peu connu qui mérite d’être souligné. Le total de la dette des agences et GSE constitue 56 % du PIB.

3° La dette publique et parapublique et la dette souveraine

Le total de la dette publique et parapublique américaine est de 22785 Md de $, soit 159 % du PIB. La dette souveraine des USA atteint des niveaux exceptionnels.

La dette souveraine est rarement présentée sur une base aussi large. Cette dette souveraine élargie n’est pas le produit d’une construction arbitraire :

a) Les pertes et dépréciation des GSE sont depuis le mois de septembre 2008 effectivement couvertes par le trésor à hauteur de 400 Md de $.

b) La FED a acheté au 31-12-2009 pour 159 Md de $ de dette des agences et 908 Md de $ de MBS des GSE. Cette somme est aujourd’hui de 168 Md de dollars pour la dette des agences et de 1096 Md de $ pour les MBS (FEDERAL RESERVE statistical release

H.4.1 Factors Affecting Reserve Balances of Depository Institutions and Condition Statement of Federal Reserve Banks du 31/12-2009 et du 29-04-2010).

Et le bilan de la FED (actifs et passifs de la Réserve fédérale) est en dernière analyse assurée par le Trésor qui n’a pas manqué depuis 2008 de lui prêter main forte en lui fournissant des fonds.

Il est donc légitime de faire entrer la dette des agences et les actifs des GSE dans la dette fédérale.

Ces MBS étant pour partie des MBS toxiques et pour partie des MBS émis en 2009-2010, les évolutions des contreparties de ces MBS détenus par la FED sont des flux de remboursement ou la valeur des logements si les propriétaires des logements sont défaillants : arrêts des flux, perte de valeur des logements constituent les deux risques de contrepartie des crédits hypothécaires des GSE.

Les risques de contrepartie des titres des GSE sont donc aussi des risques pour le Trésor, il en est de même pour les achats de MBS et de dette des agences par la FED.

C’est donc dorénavant tout le secteur de l’immobilier parapublic qui représente un risque pour les pouvoirs publics, soit que les flux de remboursement fassent problème, soit que la valeur des logements tangibles - - garantissant les prêts hypothécaires résidentiels en cas de défaillance des créanciers – baisse.

Le Trésor a donc intégré au risque souverain sur la dette un risque immobilier médiatisé par les Agences et GSE qu’il soutient et la FED dont il est le soutien ponctuel et le garant en dernier ressort.

A ce niveau d’endettement – public et parapublic – la dette des USA mérite au minimum une alerte. Pour notre part nous pensons qu’elle devrait être déclassée. Une dette atteignant les 159 % du PIB ne peut plus être notée AAA+. Cette dégradation paraît d’autant plus logique que la dette des agences et les créances immobilières – titrisées ou non – des GSE sont entrées dans le périmètre de la dette publique au beau milieu d’une crise immobilière portant sur la valeur de créances immobilières – titrisées ou non.

Et elles y sont entrées parce que le Trésor et la FED ont consenti à leur entrée dès l’automne 2008.

B – La dette nationale et extérieure des USA.

Cette dette fait la synthèse de l’ensemble des dettes américaines.

Les quatre postes de la dette nationale (a,b,c,d) révèlent que près de 3 sur 4 se rapprochent ou dépassent les 100 % du PIB. C’est la dette de l’Etat fédéral et des administrations subfédérales – hors dette des agences et GSE - la dette des ménages et la dette financière. La dette du secteur productif arrive en quatrième place avec seulement 10998 Md de $, soit 77 % du PIB.

A ce niveau d’endettement le pays apparaît comme totalement insolvable car la dette nationale se monte à 384 % du PIB. Un niveau de dette qui ne peut être réduit par un pays souffrant d’autre part d’un manque d’épargne nationale et d’un fort déséquilibre de sa balance des paiements. Est-il nécessaire d’ajouter qu’une consommation des ménages pied au plancher servant de moteur de la croissance complique encore un peu plus les choses…

Le solde net de l’actif passif des USA constitue la dette extérieure des USA. Elle résulte de la différence entre le montant total des actifs détenus par des étrangers aux USA et le montant des actifs détenus par les américains à l’étranger. On notera simplement que selon la FED, la dette extérieure n’est que de 2063 Md de $ au 31-12-2010 (FRB FFA D-3), soit 14 % du PIB. Le total des encours de dette est de 56921 Md de $ soit 388 % du PIB.

Si l’on considéré la dette nationale, les USA sont tout simplement une économie virtuellement en faillite. C’est ce qu’ont montré la crise de septembre et le Krash obligataire des GSE de 2009 ayant obligé la FED à racheter des MBS (dont tout le monde voulait se débarrasser) et à se faire la banque immobilière des USA en achetant les créances des GSE nouvellement émises.

La question de la notation de la dette souveraine pouvait éventuellement laisser une petite marge d’indulgence aux USA. La dette nationale américaine – et accessoirement extérieure - des USA - ne permet plus cette indulgence. Il faut impérativement abaisser la dette souveraine des USA et la confiance accordée au pays. Cette confiance ne peut plus être entière. Les agences de Notation en attribuant la note AAA+ ne font pas leur travail.

C – En guise de conclusion une note ironique invitant les investisseurs à la prudence.

Depuis la crise de 29, l’économie américaine est sortie des récessions grâce à la mise en oeuvre de politique d’expansion économique et par une gestion intelligente des taux d’intérêt.

Aujourd’hui la reprise n’est le fruit que de dépenses budgétaires massives entraînant une dégradation des comptes financiers de l’Etat fédéral ; la monétisation de la dette des agences et GSE a dégradé le bilan de la FED.

Les taux d’intérêt très bas encouragent l’endettement public sans relancer un crédit bancaire en contraction sous l’action de la crise immobilière et de la montée des défaillances de crédit, tous types de crédit confondus. La montée du chômage et l’affaiblissement des intérêt distribuée affaiblissent la demande solvable dont les insuffisances sont masquées par des injections de liquidité par les administrations publiques.

Les exportations ne peuvent pas fournir un moteur suffisant à une croissance nationale atone. Nul ne peut dire quand une reprise économique véritable surviendra.

Les finances publiques disposent de bonnes conditions d’emprunt sur le marché financier, les taux d’intérêt restent bas et les souscripteurs américains et étrangers couvrent abondamment les besoins du Trésor. La croissance de la dette publique reste toutefois inquiétante : elle est pour l’instant sans fin et se trouve grevée par la charge supplémentaire que représente la dette des agences et des GSE dorénavant inscrite dans son périmètre et la délicate question des engagements immobiliers de la FED.

La dette nationale frappant le pays d’insolvabilité virtuelle, une question de fond se pose. Faut-il investir aux USA. A très court terme, rien ne l’interdit, mais l’évolution très incertaine de l’immobilier fait peser un risque majeur sur les investissement financier. La dette publique est à la merci d’un échec de la politique de soutien massif à l’immobilier orchestré par la FED et le Trésor. Un retournement des prix ou du volume des ventes aurait des conséquences incalculables sur la gestion de la dette fédérale. Une crise de la dette n’est pas à écarter aux Etats-Unis dans les deux années qui viennent. Elle sera probable tant que la croissance restera fortement corrélée aux engagements financiers publics.

Quant à la valeur des placements, elle dépend des taux de change de la monnaie américaine, la dégradation des comptes extérieurs des USA marquée par une défaillance de la couverture financière de la balance des paiements par le solde de flux financier fait planer des incertitudes sur la valeur future de la monnaie américaine

L’apparente amélioration du marché financier est le résultat d’une politique de retour à la croissance au devenir incertain. Il ne faut donc ni acheter des titres de la dette publique américaine ni investir pour l’instant aux USA. Seules des opérations de court terme sont envisageables.

La notation de la dette souveraine occulte l’ampleur des risques induits par une crise qui n’est toujours pas liquidée. Les réponses à la crise, articulées par les administrations Bush et Obama, sont loin d’être probantes. Une rechute lourde de l’économie reste possible et avec elle des développements imprévisibles très pénalisant pour les investissements. C’est l’endettement public qui fait problème, soit qu’il n’en résulte pas de reprise, soit qu’il précipite une nouvelle crise pouvant atteindre la crédibilité financière de l’Etat américain.

Onubre Einz

[MERCI à Frédéric]

{kind=link}

{kind=link}

Commentaires

ça suffit de se dire que les grecs "basanés", commes les espagnol doivent payer !

ça suffit, car la Grèce, comme l'Espagne ... c'est nous !

La France est d'ailleurs fortement engagée dans ces économies !

N'est-ce pas Messieurs du Crédit Agricoles et de la Société Générale ?

A quand la libération de l'EUROPE ?

A quand la sortie de l'OTAN qui nous tient en esclavage sous les ordres des ETATS-UNIS ?